《民法典》及《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》已于2021年元旦施行,相關條文對《物權法》調整不少,其中較為重要的一個更改:放寬抵押期間抵押財產轉讓限制。該制度兼顧了擔保物權追及效力和財產流轉的現實需求,被認為是一大亮點。但抵押作為對債權人(或稱抵押權人)最有保障、出現風險最易兌現和實現權利的“擔保之王”,可以預見該制度的變更必將削弱抵押權人擁有的權利,加大抵押權人的風險,引起金融等行業的相關調整,那么抵押權人應如何防范風險?本文將闡述抵押轉讓規則的前世今生,分析變化對抵押權人帶來的影響及應對之策。

01

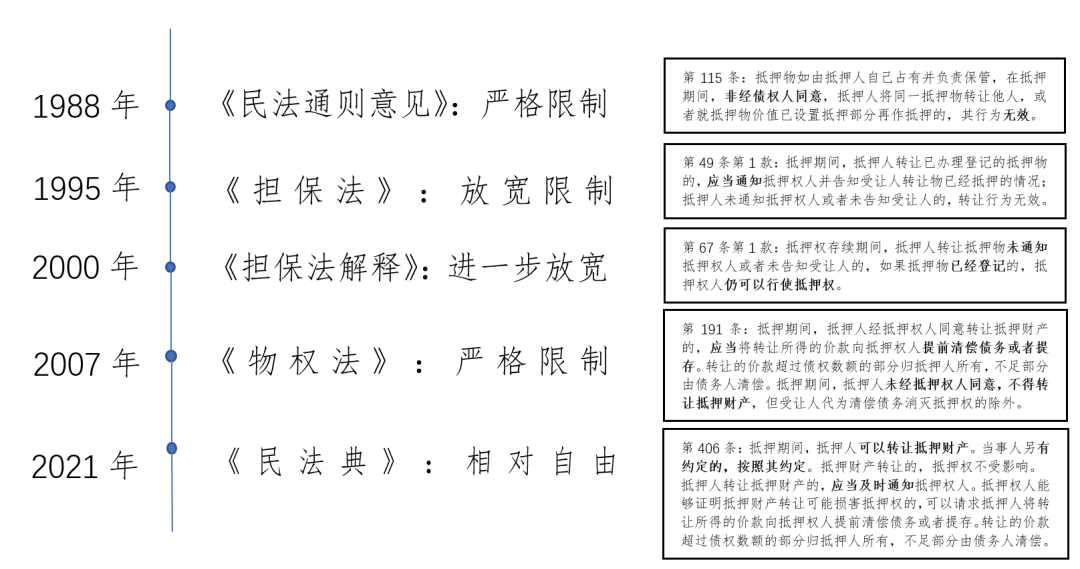

抵押財產轉讓規則的前世今生

02

《民法典》實施后對抵押權人的影響

1.利于簡化抵押權實現手續、降低成本

民法典施行后確認了抵押權的追及力,在抵押物轉讓后,抵押權將追及至新的所有人。從實務上看,允許轉讓抵押物的現實需求廣泛存在。以不動產抵押為典型,抵押人往往也就是主合同的債務人,當其無力償還債務時,允許其進行不動產買賣可以幫助其改善不良的財政狀況,促進債務的盡快履行。鑒于此前抵押權實現需通過實現擔保物權特別程序,或向執行法院直接申請優先受償,或通過起訴方式實現抵押權,這均需要復雜的手續和較高的成本。

當前,以不動產登記簿為代表的抵押權登記技術日趨成熟,此登記具有公示效力,可以保障標的物上的抵押權在后續任何一次交易過程中得到顯著標識。基于此,不論經過了幾手交易,不論現在抵押物的所有權歸屬于誰,抵押權人都有權在條件成就時實現抵押權。而這種允許債務人出賣抵押物還債的方式,有利于及時實現抵押權,兼顧了雙方的利益保護。

2.抵押財產存在被惡意轉移或貶值可能

由于《民法典》第406條第2款明確規定“抵押人轉讓抵押財產的,應當及時通知抵押權人”,但未規定“未通知”的法律后果。不難想象,某些抵押人為逃避履行債務,可能惡意轉移抵押物,甚至多次轉手,增加抵押權人獲得清償的難度。同時,抵押物的價值在不斷的流轉中,很有可能發生貶損,比如機器設備和精密儀器,多次搬移和運輸將加大故障、毀損風險,繼而影響抵押物變現。

此時,對于未通知而轉讓的行為,抵押權人不排除可能嘗試要求抵押人承擔損害賠償責任,但不一定能實現確認轉讓行為無效的后果。對此,如果抵押權人以該轉讓違反法律法規強制性規定為由主張無效,但因《民法典》第406條第二款并未規定“未通知”導致轉讓無效。故違反該規定不一定導致轉讓行為無效。另一方面,抵押權人若提出抵押人和買受人惡意串通損害抵押權人利益的抗辯。但通知系抵押人義務,單純的“未通知”事實不足以認定其惡意串通。而且,未通知行為損害的對象可能是抵押權人的知情權,或其及時主張轉讓價款請求權的機會。鑒于《民法典》明確規定抵押財產可流轉性為原則,抵押財產轉讓的行為并不一定直接損害抵押權人的抵押權等實質權利,據此較難主張損害抵押權人利益,故抵押權人如希望以《民法典》第154條“惡意串通損害他人合法權益”主張未經通知的轉讓無效存在一定難度。

3.所有權人與抵押人分離致受償金額受限

我國不動產抵押權登記制度雖已取得長足進步,但仍存不完善之處。筆者曾遇到過當事人手握抵押權證,但某不動產登記中心的查詢結果竟沒有抵押權登記信息的親身經歷。更有甚者,某些地方沒有擔保范圍登記欄,目前的抵押權登記簿上也沒有設置“特殊約定”欄,那么當事人禁止轉讓抵押物的約定就很可能不為第三人所知,不僅增加抵押權人受償風險,更會直接影響其受償的金額。盡管《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》第48條已明確因登記機構過錯致使不能辦理抵押登記可請求登記機構承擔賠償責任,但這仍屬于救濟性措施,完善登記制度才是根本。

此外,在抵押權人明知抵押物進行轉讓的情形,抵押物所有權變更登記時,可能要求買受人作出對原抵押合同概括繼受的意思表示,方可完成所有權轉讓。但實踐中卻可能是依據抵押權證登記的債權信息,并不一定匹配擔保的范圍。要想完全一致,則需要登記機關明確備案主債權合同及抵押合同、權證登記欄目的設計、信息查詢方式等,而作為交易主體,有時出于商業信息保密需要又不愿提供,這仍會導致信息不匹配,也會使得抵押權人可能受償的金額受限。

4.因通知不及時影響申請執行人的債權受償

在最高額抵押財產的查封通知問題上,根據物權法第206條規定,抵押財產被查封、扣押時,最高額抵押權人的債權確定。根據原2008年修正最高人民法院《關于人民法院民事執行中查封、扣押、凍結財產的規定》第27條規定,最高額抵押權人的債權自其收到人民法院相關通知或知道財產被查封、扣押之日起確定。實踐中對上述兩條款理解不一、處理各異。而民法典第423條和2021年施行的最高人民法院《關于人民法院民事執行中查封、扣押、凍結財產的規定》第25條改變了物權法第206條的表述,明確規定抵押權人知道或者應當知道抵押財產被查封、抵押時,最高額抵押權人的債權確定。根據上述規定,為充分保護申請執行人的合法權益,人民法院在查封、扣押最高額抵押財產后,應當以合適的方式及時通知或者告知申請執行人由其通知抵押權人,避免最高額抵押權人因不知道存在查封、扣押而再次產生新的債權,影響申請執行人的債權受償。而在具體實踐中,則極有可能因通知不及時而出現該情況,甚至被認定為屬“應當知道“的情形。

此外,2021年施行的《關于人民法院民事執行中查封、扣押、凍結財產的規定》第4條明確規定“對被執行人及其所扶養家屬生活所必需的居住房屋,人民法院可以查封,但不得拍賣、變賣或者抵債。”假設抵押人原有兩套住房,將其中一套抵押,那么此時基本沒有執行障礙,但如果其將抵押房屋出售,而買受人和抵押人均只有一套住房,且是生活必需居住房屋,那么就將面臨執行不能的風險。

03

抵押權人可采取的風險防控措施

一是做好風險排查力爭防住隱患漏洞。通過盡職調查,充分查詢抵押物的登記備案、公示信息,對于抵押物的基本狀況、市場行情、價值和抵押人的負債、征信情況、還款來源進行全面把控。如果抵押物為房地產的,要預防土地使用權用途變更、抵押房地產評估價格失真、用途為住宅的房地產處置執行難等情況,將風險隱患考慮和應對在交易之初。同時,可定期對抵押物權屬情況進行查詢,以確認是否發生未經通知或同意進行的抵押財產轉讓情況。

二是采取手段實際控制抵押物轉讓的價款。根據民法典相關規定,抵押權人原則上對抵押物轉讓價款無追及權(除非證明“抵押財產轉讓可能損害抵押權”)。因此,對于以轉讓價款(例如房地產開發項目銷售的回款資金)作為償債資金來源的融資項目,可指定收款賬戶并公示、賬戶監管等方式,取得該資金實際控制權,并適當增加應收賬款質押等多種擔保方式。

三是控制擔保債權與抵押物價值比例。擔保債權與抵押物價值比例過高是存在抵押擔保而難以獲得清償的一大原因,比如債務本金80萬,抵押物價值100萬,此時比例已達80%,再加上違約金、利息和實現債權的合理費用,基本上難以獲得全額清償,抵押權人要么降低債務金額,要么要求抵押人提供價值更高的抵押物,都可有效控制比例,提高清償可能性。

四是通過特殊約定限制抵押人轉讓抵押物。《民法典》并未排斥當事人的另行約定,《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》第43條明確,無論當事人禁止或限制轉讓抵押財產的約定是否登記,抵押人違反約定轉讓抵押財產的,法院均不會支持抵押權人確認轉讓合同無效的請求。但是通過將該“禁止或限制轉讓的約定”登記后,抵押權人可請求確認轉讓不發生物權效力,法院會予支持(但受讓人代為清償債務消滅抵押權的除外)。